Niemieckie deklaracje podatkowe – ustawowe obowiązki

Sporządzamy i wysyłamy w imieniu polskich firm – niemieckie deklaracje podatkowe. W tym celu prowadzimy ewidencje niemieckiego podatku VAT (niem. Umsatzsteuer, w skrócie: USt). Na podstawie dokumentów sprzedaży i zakupów (kosztowych), które przesyłają nam Klienci biura. Na koniec okresu rozliczeniowego (miesiąc, kwartał, rok) sporządzamy deklaracje podatkowe VAT (USt) i wysyłamy elektronicznie do właściwego Finanzamtu, w terminie określonym w niemieckiej ustawie o VAT (Umsatzsteuerergesetz). Finanzamt to niemiecki urząd podatkowy. Przechowujemy u nas całą opisaną powyżej dokumentację. Niezależnie od tego, wysyłamy naszym Klientom kopie ewidencji oraz deklaracji. Wysyłamy także dane (informacje) do przelewu podatku VAT (USt) na rachunek Finanzamtu. Cały obieg opisanej dokumentacji zorganizowaliśmy w formie elektronicznej.

Obowiązują następujące niemieckie deklaracje podatkowe (standardowe deklaracje podatku VAT:

- deklaracja okresowa: Umsatzsteuer-Voranmeldung (UStVA),

- deklaracja roczna: Umsatzsteuererklärung (USt),

- informacja podsumowująca transakcje wewnątrzwspólnotowe na terytorium Niemiec: Zusammenfassende Meldung (ZM).

Nasza ofertę obsługi adresujemy do polskich firm, które prowadzącą na terytorium Niemiec działalność, powodującą powstanie tam obowiązków w podatku VAT (USt).

Więcej informacji w tej sprawie znajdziecie Państwo na naszej stronie Niemiecki VAT (Umsatzsteuer)

Elektroniczna forma niemieckich deklaracji VAT

Od dnia 01.01.2013 na terenie Niemiec obowiązuje elektroniczna forma deklaracji podatku VAT (USt). W tym celu udostępniono w Niemczech elektroniczny system fiskalny (portal internetowy) ElsterOnline: https://www.elster.de/eportal/start

Zakładamy w tym systemie konta naszych Klientów. A także generujemy klucz (bezpłatny podpis elektroniczny). Klucz ten służy do podpisania deklaracji przed ich wysłaniem. Procedura ta jest kontrolowana i weryfikowana przez niemieckie organy podatkowe. Wysyłają one e-mailem oraz pocztą tradycyjną dwa kody dostępu niezbędne do założenia konta oraz wygenerowania podpisu (klucza) elektronicznego.

Cała procedura trwa ok. 3-4 tygodnie, głównie ze względu na fakt, że jeden z PIN-ów (Aktivierungs-Code) Finanzamt przesyła pocztą tradycyjną, listem zwykłym. Wcześniej polski przedsiębiorca powinien być zarejestrowany w niemieckim urzędzie skarbowym i powinien posiadać niemiecki numer identyfikacji podatkowe (Steuernummer i/lub USt-IdNr). Przeprowadzamy naszym Klientom całą procedurę rejestracyjną – zgłoszenie polskiej firmy jako niemieckiego podatnika VAT, założenie konta w systemie ElsterOnline, a także wygenerowanie klucza. Prowadzimy również ewidencje (rejestry) niemieckiego podatku VAT, a także sporządzamy i wysyłamy niemieckie elektroniczne deklaracje podatkowe w imieniu naszych Klientów.

Polecamy Państwu naszą ofertę:

- Rozliczenia niemieckiego podatku VAT (Umsatzsteuer)

- Rozliczenia podatku VAT w innych krajach Unii Europejskiej

- System VAT OSS w sprzedaży wysyłkowej towarów do krajów UE

- Prowadzenie polskiej ewidencji księgowo-podatkowej i kadrowo-płacowej

- Usługi szkoleniowe i coaching

- Nasza pełna oferta (powrót na główną stronę)

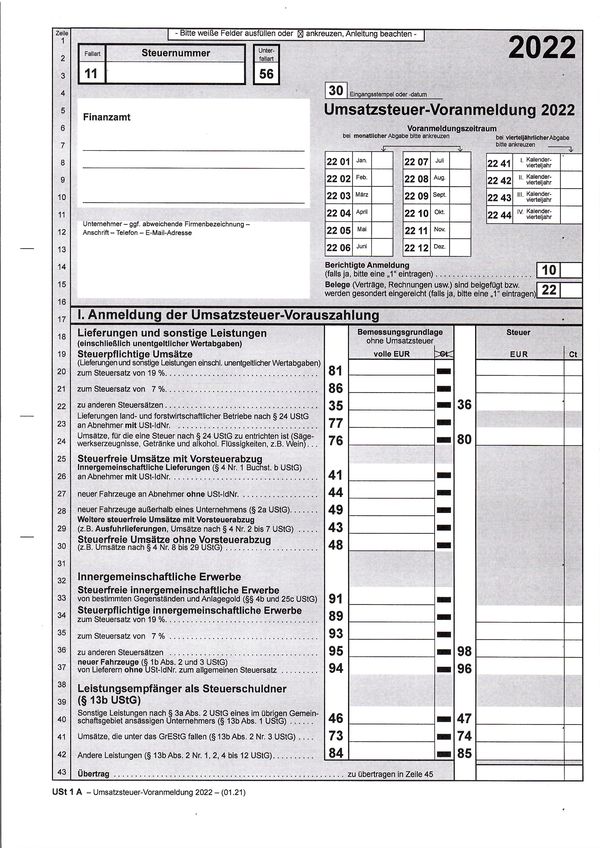

Niemiecka deklaracja podatkowa UStVA 2022 (1. str.)